近日,韓國房價與物價趨勢讓市場對於韓國銀行即將進行的利率調整抱有極大期待。根據韓國銀行的金融通貨委員會消息,將於10月11日做出最新的基準利率決策。隨著物價穩定在1%區間,且房價上升趨勢減弱,市場普遍認為此次利率可能會下調。

物價穩定,通脹回落

韓國的消費者物價指數(CPI)在過去三年多來首次下降到1%的區間,這是自2020年初以來的最低水平。韓國銀行的目標通脹率是2%,而目前物價已經遠低於這一目標,為利率下調提供了充分的理由。8月,韓國銀行總裁李昌鏞曾表示:「就物價水平來看,利率下調的條件已經形成」,儘管他同時也警告了韓國房價和家庭負債可能帶來的風險

近日,韓國物價與房價趨勢讓市場對於韓國銀行即將進行的利率調整抱有極大期待。

根據韓國銀行的金融通貨委員會消息,將於10月11日做出最新的基準利率決策。

隨著物價穩定在1%區間,且房價上升趨勢減弱,市場普遍認為此次利率可能會下調。

物價穩定,通脹回落

韓國的消費者物價指數(CPI)在過去三年多來首次下降到1%的區間,這是自2020年初以來的最低水平。韓國銀行的目標通脹率是2%,而目前物價已經遠低於這一目標,為利率下調提供了充分的理由。8月,韓國銀行總裁李昌鏞曾表示:「就物價水平來看,利率下調的條件已經形成」,儘管他同時也警告了房價和家庭負債可能帶來的風險。

韓國房價增速放緩

房地產市場一直是韓國利率政策的重要考量之一。

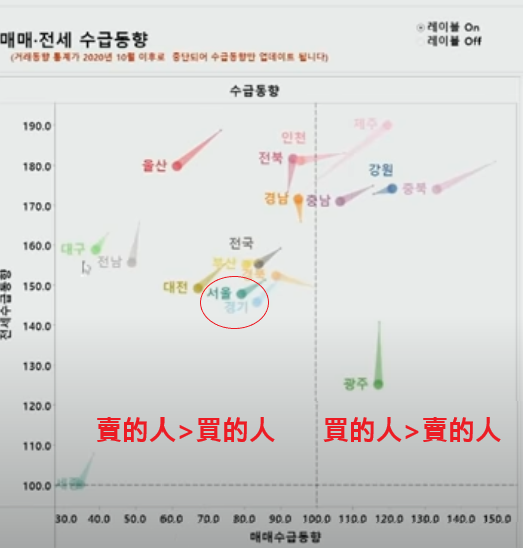

然而,最近的數據顯示,韓國房價的增速開始放緩,特別是首爾的公寓價格已不再像之前那樣快速上升。根據資料,9月份五大銀行的家庭貸款增加幅度僅為5兆韓元,較8月份的9兆韓元大幅減少。這表明,房價和貸款需求的熱度都有所降低,進一步支持了利率下調的可能性。

市場預測:10月可能迎來首次降息

業內專家普遍認為,韓國銀行在這次的會議上降息的機會非常高。LG經營研究院研究員趙榮武表示:「相較於物價,家庭負債與房價的動向已成為韓國銀行利率決策的重要參考指標,而這些相關數據顯示趨勢放緩,因此10月開啟降息的可能性正在增加。」不過,市場也認為,考慮到韓國經濟狀況並未惡化到需要連續降息的程度,這次的降息幅度可能會限制在0.25%。

家庭債務風險仍存

儘管市場對降息充滿期待,許多專家對韓國的家庭債務問題仍持謹慎態度。韓國房市的需求雖然有所減緩,但經濟學者認為這樣的趨勢尚未完全確立。韓國漢陽大學教授李正煥指出:「現在斷言房地產需求已經完全減弱還為時過早,因此在今年內進行多次降息的可能性並不大。」

韓國房價與台灣房市的比較

韓國房價的回落趨勢讓人不禁聯想到台灣的房地產市場。相較於韓國,台灣的房價在近年內持續上升,尤其是台北、新北等大都市區的房價增幅顯著。儘管台灣政府也曾多次推出政策調控房市,但效果似乎並不明顯,房價依然高居不下,許多民眾感受到購屋壓力。而韓國房市的這次放緩,某種程度上或許能給台灣帶來啟示——有效的政策調整或利率決策,可以在一定程度上緩解房價持續上升的壓力。然而,韓國的經濟結構與台灣存在差異,兩國在處理房市問題上的策略與結果可能會有所不同。台灣是否也會在未來針對房市進行更強力的政策調控,仍需密切觀察。

台灣房市會成為2022的韓國嗎?

台灣目前正處於加息周期,而這與2022年韓國房價的情況有些相似。讓我們先看一下兩國的房價和利率走勢,再進行一些數據比較和評論。

韓國房價與利率趨勢(2022年)

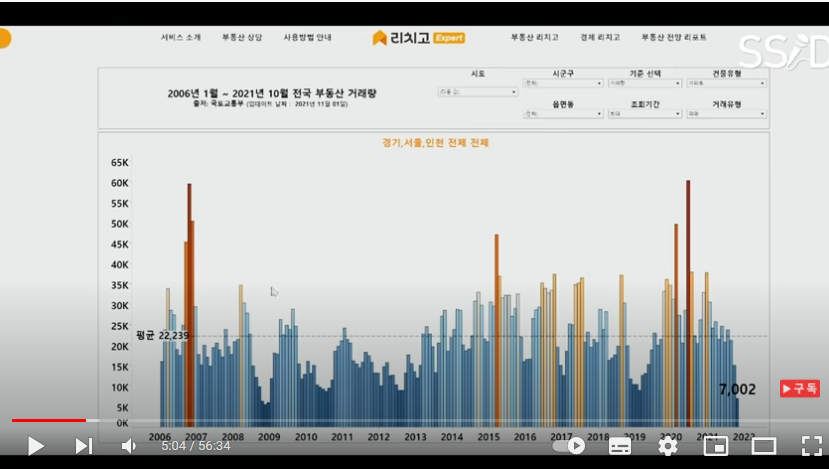

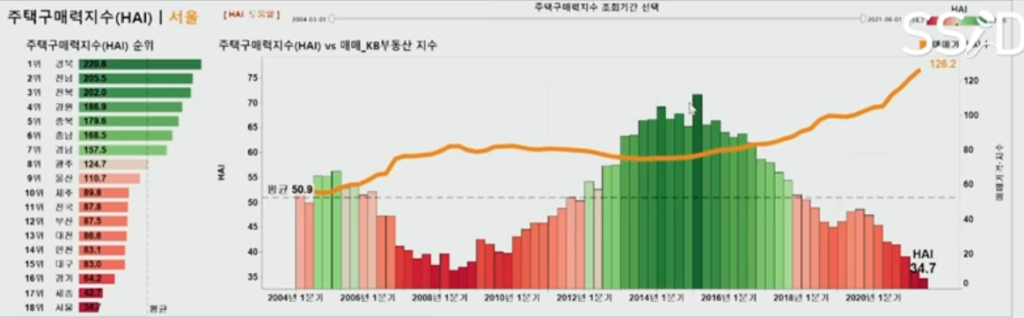

房價高點:韓國的房價在2021年和2022年達到歷史高點,尤其是首爾等大城市的公寓價格出現了顯著上升,這導致了投資客猖獗。

加息政策:為了控制房價和抑制通脹,韓國銀行於2022年大幅加息。韓國的基準利率從2021年的 0.5% 提升至2022年底的 3.25%,這一政策最終導致房價上漲勢頭放緩,甚至在某些地區出現大幅回調。

台灣的房價與利率趨勢(2023-2024年)

- 房價走勢:台灣房市近年來保持上升趨勢,尤其是在台北市、新北市等地。根據市場報告,2023年台灣的房價仍然持續高漲,導致購房者面臨更大的壓力。即便政府推出打房政策,房價下跌的幅度仍不明顯。

- 加息政策:為了應對通脹與控制房價,台灣中央銀行自2022年開始加息。2023年底,台灣基準利率達到 1.875%,並且在2024年有進一步上調的可能性。這一政策旨在控制市場的過度熱度,尤其是在房地產領域的投資活動。

| 指標 | 韓國(2022年) | 台灣(2023-2024年) |

|---|---|---|

| 房價年增長率 | 最高達到 14%(首爾) | 5-7% (全國) |

| 基準利率(2022年-2023年) | 0.5% → 3.25% | 1.125% → 1.875% |

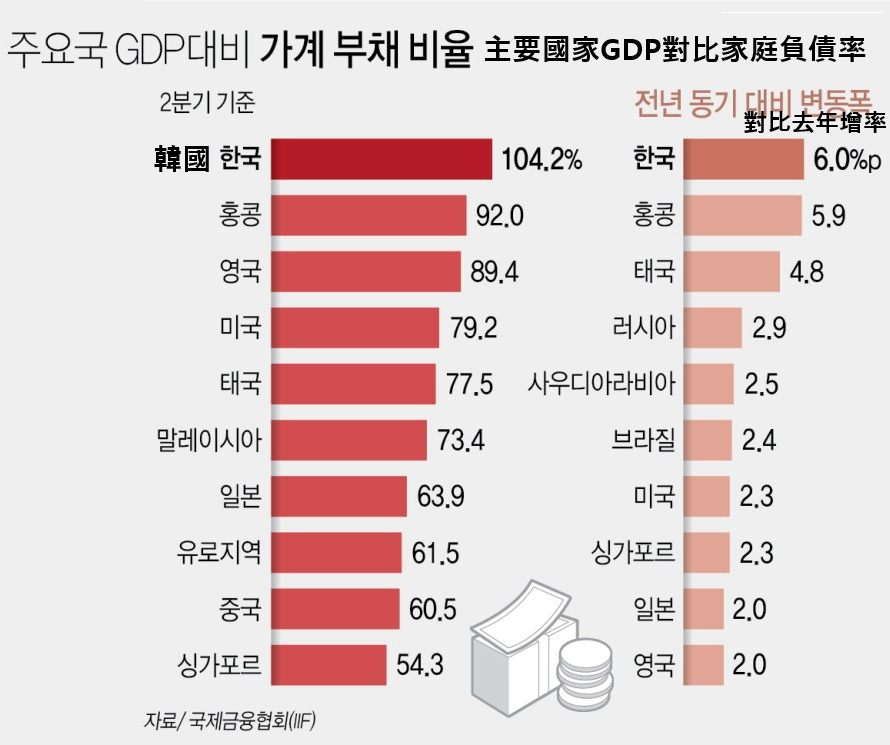

| 家庭負債占GDP比率 | 超過 100% | 92%(接近歷史高點) |

評論與分析

- 利率調整對房市的影響:韓國經驗表明,在高房價環境下,持續加息有助於遏制房市的投機行為,導致房價回調或穩定。台灣正處於類似的情況,房價的持續上漲已引起社會廣泛關注,加息可能會在一定程度上抑制購房需求,尤其是對那些依賴貸款購房的買家。

- 家庭負債風險:台灣與韓國都面臨著高家庭負債的問題。韓國的家庭負債占GDP比率在2022年達到了106%,而台灣在2023年也接近92%,這意味著加息可能會增加還款壓力,從而抑制購房需求,進一步壓制房價增長。

參考資料: (風傳媒)

個人意見

若台灣延續目前的加息趨勢,房價上漲勢頭有望放緩。然而,與韓國不同的是,台灣的購房需求依然強勁,特別是因為土地供應有限,加之人口密集,以及半導體利多的各種消息,台灣房價的潛在下跌幅度可能不如韓國明顯。(除非出現大天災或是人禍,導致一次性的大回調…)

個人認為未來可能會出現地區性的差異,而不是有買就有漲,未來購屋不能一頭熱,應該要全面評估該房屋周邊利多、利空消息與數據。

另外老屋、一樓,建議還是不要親易入手比較好 😀

延伸閱讀

- 於2021 年 12 月 6 日 發表以下文章,成功預測了2022年韓國房價的走勢: